Wstęp

Wybór odpowiedniej inwestycji należy do ważnych decyzji. Oprócz tego, że dana inwestycja musi odpowiadać celom inwestycyjnym, horyzontowi i konkretnej sytuacji finansowej, coraz większa liczba inwestorów domaga się, aby odzwierciedlała ona również ich osobiste wartości i przekonania moralne.

Dlatego też w ostatnim czasie rośnie popularność tzw. inwestowania ESG i społecznie odpowiedzialnego, które poza wynikami finansowymi uwzględnia wpływ inwestycji na środowisko i społeczeństwo.

W Portu jesteśmy również świadomi wyzwań stojących przed naszym światem oraz tego, że sektor finansowy odgrywa ważną rolę w kształtowaniu naszej przyszłości. Dlatego oferujemy Odpowiedzialne Portfele, dzięki którym chcemy wspierać inwestycje w firmy, które dążą do bardziej zrównoważonego rozwoju.

Wierzymy, że nasze Odpowiedzialne Portfele są obecnie najlepszym możliwym podejściem do ESG w dziedzinie inwestycji. Ich główną zasadą pozostaje długoterminowa pasywna strategia inwestycyjna, ale jest to osiągane przy użyciu instrumentów spełniających surowe kryteria zrównoważonego rozwoju. W ten sposób otwierają inwestorom drogę do osiągnięcia ich długoterminowych celów w społecznie odpowiedzialny sposób, bez konieczności poświęcania potencjalnych zwrotów.

Ważną częścią naszej filozofii jest przejrzystość. Dlatego chcemy zapewnić inwestorom jasne informacje o tym, jak działają nasze Odpowiedzialne Portfele i czego mogą oni się po nich spodziewać. W niniejszej metodologii inwestycyjnej przynosimy szczegółowy opis naszego podejścia do odpowiedzialnego inwestowania, który pomoże Ci zdecydować, czy Odpowiedzialne Portfele są dla Ciebie właściwym wyborem.

Dlaczego uruchamiamy Odpowiedzialne Portfele?

1. Jesteśmy świadomi, że naszą rolą jako platformy inwestycyjnej jest przyczynianie się do przepływu środków w kierunku realizacji zrównoważonych celów. Chcemy być częścią tych zmian społecznych i umożliwiać naszym klientom inwestowanie w firmy, które starają się łagodzić negatywne skutki swojej działalności dla naszego świata.

2. Zdajemy sobie sprawę, że na wyniki inwestycji mogą negatywnie wpływać ryzyka środowiskowe, społeczne i związane z zarządzaniem. Ryzyka te mogą wpływać na inwestycje bezpośrednio (np. ekstremalne warunki pogodowe, migracje ludności, brak wody) i pośrednio (np. nowo powstające przepisy, zmieniające się preferencje klientów). Wprowadzając odpowiedzialne portfele, chcemy umożliwić naszym inwestorom zminimalizowanie tego ryzyka i inwestowanie w perspektywie długoterminowej w bardziej zrównoważony sposób.

Wraz ze wzrostem zainteresowania odpowiedzialnym inwestowaniem rośnie również oferta produktów inwestycyjnych oznaczonych jako ESG lub zrównoważone. Jednak produkty te są często nieprzejrzyste w swoim podejściu do zrównoważonego rozwoju. Dlatego w Portu chcemy oferować takie Odpowiedzialne Portfele, w których jest jasno określone, w jaki sposób spełniają kryteria zrównoważonego rozwoju i czego inwestorzy mogą się po nich spodziewać.

O odpowiedzialności w inwestowaniu

Tak zwane ESG, czyli odpowiedzialne inwestowanie stało się w ostatnich latach jednym z głównych tematów na rynkach finansowych. Brakuje jednak powszechnie obowiązującej i jasno określonej definicji, czym jest ESG, czyli inwestycja społecznie odpowiedzialna. Próbując wykorzystać popularność tego tematu, nawet produkty inwestycyjne, które mają niewiele wspólnego z odpowiedzialnością społeczną, są często oznaczane jako etyczne, ekologiczne lub zrównoważone. Orientowanie się w gąszczu złożonych terminów może być wyzwaniem dla inwestorów.

W Portu nie chcemy trzymać się niejasnych terminów i etykiet. Wierzymy, że wszyscy nasi inwestorzy powinni rozumieć, co się dzieje z ich pieniędzmi i jak są one inwestowane w ramach Odpowiedzialnych Portfeli. Zanim opiszemy nasze Odpowiedzialne Portfele i kryteria zrównoważonego rozwoju, które spełniają, wyjaśnimy koncepcję ESG i jak w ogóle można podejść do zrównoważonego inwestowania.

Co to jest ESG?

Ze względu na potrzebę przejrzystego pomiaru odpowiedzialności społecznej termin ESG rozpowszechnił się w ostatnich latach. ESG, wywodzący się z angielskich słów Environmental (E), Social (S) and Governance (G), to koncepcja, której celem jest rozpoznanie gotowości firm na zagrożenia środowiskowe, społecznej odpowiedzialności oraz właściwego ładu korporacyjnego.

ESG składa się z trzech podstawowych filarów:

Environmental – Środowisko

Do tego filaru należy wszystko, co dotyczy wpływu działalności firmy na środowisko. Od emisji gazów cieplarnianych czy innych substancji zanieczyszczających powietrze, wodę i glebę, poprzez wykorzystanie zasobów naturalnych (dotyczy to całego cyklu materiałów użytych w produkcie), gospodarkę wodną i wylesianie, po publikowanie informacji o różnorodności biologicznej i tworzenie nowych możliwości dla środowiska naturalnego.

Social – Aspekt społeczny

Filar ten dzieli się przede wszystkim na relacje pracownicze i relacje z klientami. Pierwsza część dotyczy np. zdrowia i bezpieczeństwa w miejscu pracy, traktowania pracowników czy podejścia do nierówności płac ze względu na płeć. Druga część obejmuje m.in. etyczne pozyskiwanie surowców, jakość i bezpieczeństwo produktów, ochronę prywatności czy postępowanie z danymi użytkowników. Ponadto filar ten wtórnie obejmuje relacje z innymi zainteresowanymi grupami (interesariuszami).

Governance – Administracja i zarządzanie

Filar ten obejmuje takie obszary, jak prawa akcjonariuszy, godziwe wynagradzanie kadry zarządzającej, czy spółki prawidłowo płacą podatki w krajach, w których generują dochody, czy nie występuje np. korupcja lub praktyki antykonkurencyjne.

Czym jest odpowiedzialne inwestowanie?

Odpowiedzialne inwestowanie jest podzbiorem tradycyjnego inwestowania. Oprócz kryteriów finansowych ten rodzaj inwestycji podkreśla odpowiedzialność firm wobec środowiska, społeczeństwa i pracowników oraz funkcjonowania wewnętrznego. Jednak dla każdego inwestora odpowiedzialność w inwestowaniu może oznaczać coś innego – ktoś chce uniknąć w jak największym stopniu ryzyka związanego ze zmianami klimatycznymi, inny inwestor chce zdystansować się od kontrowersyjnych branż, a ktoś chce bezpośrednio finansować zielone projekty. W zależności od surowości kryteriów można wyróżnić 3 podejścia do odpowiedzialnego inwestowania.

Integracja ESG / screen: celem tego poziomu jest uniknięcie ryzyk ESG, które mogą zagrozić wynikom finansowym firmy, w którą inwestuję. Różnica w stosunku do zwykłego inwestowania polega na tym, że wykluczone są najbardziej kontrowersyjne sektory (na przykład broń konwencjonalna, jądrowa czy węgiel energetyczny), a z pozostałych sektorów wybrane spółki, które wypadły najlepiej w ocenie ESG. Na przykład pracują nad redukcją emisji w swoich działaniach, mają dobre wyniki w obszarze bezpieczeństwa lub wywierają dobry wpływ na społeczności, w których działają.

Jeśli jednak inwestor wybierze takie podejście, nie da się uniknąć innych ważnych kontrowersyjnych sektorów – w portfelu tworzonym za pomocą screen ESG nadal można znaleźć spółki wydobywające ropę i gaz, elektrownie jądrowe czy firmy produkujące alkohol.

Inwestowanie odpowiedzialne społecznie (SRI): to podejście jest przeznaczone dla inwestorów, którzy oprócz maksymalizacji zysków finansowych chcą zmaksymalizować społeczną odpowiedzialność swoich inwestycji. Na tym poziomie szczegółowo omawiane jest co firma robi. Są to inwestycje wybrane w oparciu o określone zasady etyczne, mające na celu maksymalne ograniczenie negatywnych skutków społecznych lub środowiskowych.

W ramach SRI, oprócz najbardziej kontrowersyjnych sektorów, z funduszy inwestujących zgodnie z tą zasadą wykluczeni są producenci i dystrybutorzy paliw kopalnych oraz branże takie jak energetyka jądrowa czy hazard. Kryteria ESG dla funduszy SRI są bardziej rygorystyczne, ale w przeciwieństwie do inwestowania z pozytywnym wpływem, społecznie odpowiedzialne portfele nadal pozostają wystarczająco zróżnicowane. Inwestycje tego typu nazywane są również „jasnozielonymi”.

Inwestowanie z pozytywnym wpływem (Impact investing): na tym poziomie przedmiotem zainteresowania jest nie tylko co robi firma, w którą inwestuję, ale gdzie konkretnie kierowane są moje pieniądze. Jest to na przykład inwestowanie w firmy i projekty, które bezpośrednio rozwiązują problem społeczny lub środowiskowy. Inwestycje tego typu nazywane są również „ciemnozielonymi”. Obecnie oferta tak ukierunkowanych instrumentów inwestycyjnych jest bardzo ograniczona i w związku z tym nie jest możliwe stworzenie długoterminowej zdywersyfikowanej strategii inwestycyjnej opartej wyłącznie na tym stylu inwestowania.

Nasze podejście do odpowiedzialnego inwestowania

W Portu zdecydowaliśmy się na wybór podejścia inwestycji odpowiedzialnych społecznie (SRI). Wierzymy, że jest to obecnie najlepszy sposób na połączenie długoterminowych celów inwestycyjnych ze społeczną odpowiedzialnością. Jak pokażemy poniżej, odpowiednio ustrukturyzowany społecznie odpowiedzialny portfel inwestycyjny oferuje wszystkie zalety długoterminowej strategii inwestycyjnej, ale jednocześnie spełnia wysokie wymagania dotyczące zrównoważonego rozwoju.

Strategia inwestycyjna Odpowiedzialnych Portfeli

Odpowiedzialne Portfele opierają się na zasadzie długoterminowego, pasywnego inwestowania i szerokiej dywersyfikacji. Jeśli chodzi o ukierunkowanie na inwestycje, podobnie jak w przypadku tradycyjnych Portfeli na miarę, celem jest osiągnięcie najlepszego stosunku zwrotu do ryzyka poprzez inwestowanie w szeroko zdywersyfikowany globalny portfel, ale z uwzględnieniem aspektów zrównoważonego rozwoju. Odpowiedzialne Portfele mają na celu oferowanie ekspozycji na najważniejsze rozwinięte i rozwijające się rynki kapitałowe świata (pod względem wielkości i znaczenia danej gospodarki). Odpowiedzialne portfele składają się przede wszystkim z instrumentów inwestycyjnych typu ETF (Exchange Traded Fund).

Podobnie jak nasze tradycyjne Portfele na miarę, Portfele Odpowiedzialne składają się głównie z dwóch głównych klas aktywów finansowych, którymi są akcje i obligacje, przy czym nacisk kładziony jest na maksymalną dywersyfikację pod względem regionów, sektorów i, na przykład, wielkości uwzględnionych spółek. Wszystkie portfele zawierają również składnik gotówkowy, którego rolą jest zapewnienie niezbędnej płynności w ramach codziennych operacji oraz utrzymanie określonej proporcji poszczególnych składników portfela dla każdego profilu ryzyka. Kluczowym parametrem doboru odpowiedniego portfela jest ocena profilu klienta oraz planowanego okresu inwestycji.

W Odpowiedzialnych Portfelach pracujemy z dziesięcioma profilami ryzyka i dziesięcioma odpowiadającymi im portfelami modelowymi. Profil ryzyka określonego portfela określa stosunek poszczególnych klas aktywów finansowych, czyli stosunek akcji i obligacji. Portfele od 1 do 10 są uszeregowane od stosunkowo niskiego ryzyka i potencjalnego zwrotu (1) do stosunkowo wysokiego ryzyka i zwrotu (10). Udział bardziej ryzykownych składników wzrasta zatem w różnych profilach ryzyka. W porównaniu z tradycyjnymi Portfelami na miarę, które nie uwzględniają aspektów zrównoważonego rozwoju, ekspozycja na rynki nieruchomości i złoto nie jest uwzględniana, ponieważ obecnie na rynku nie ma odpowiednich instrumentów inwestycyjnych o określonym ukierunkowaniu, spełniających zdefiniowane przez nas kryteria ESG.

Odpowiedzialne Portfele mają na celu inwestowanie co najmniej 85% środków w papiery wartościowe spełniające kryteria zrównoważonego rozwoju określone poniżej.

Wymogi dotyczące zrównoważonego rozwoju

W ramach inwestowania w Odpowiedzialne Portfele nacisk kładzie się na realizację następujących podstawowych celów:

Zmniejszenie ekspozycji na spółki najbardziej narażone na ryzyko środowiskowe, społeczne i związane z zarządzaniem lub te najmniej przygotowane na stawienie czoła tym zagrożeniom.

Zmniejszenie ekspozycji lub całkowita eliminacja firm z kontrowersyjnych sektorów.

Aby zrealizować te cele, łączymy wieloletnie doświadczenie z komponowaniem portfeli z najnowszymi danymi i analizami z zakresu ESG oraz rozszerzamy tradycyjne kryteria inwestycyjne o kryteria z zakresu zrównoważonego rozwoju.

Kryteria zrównoważonego rozwoju

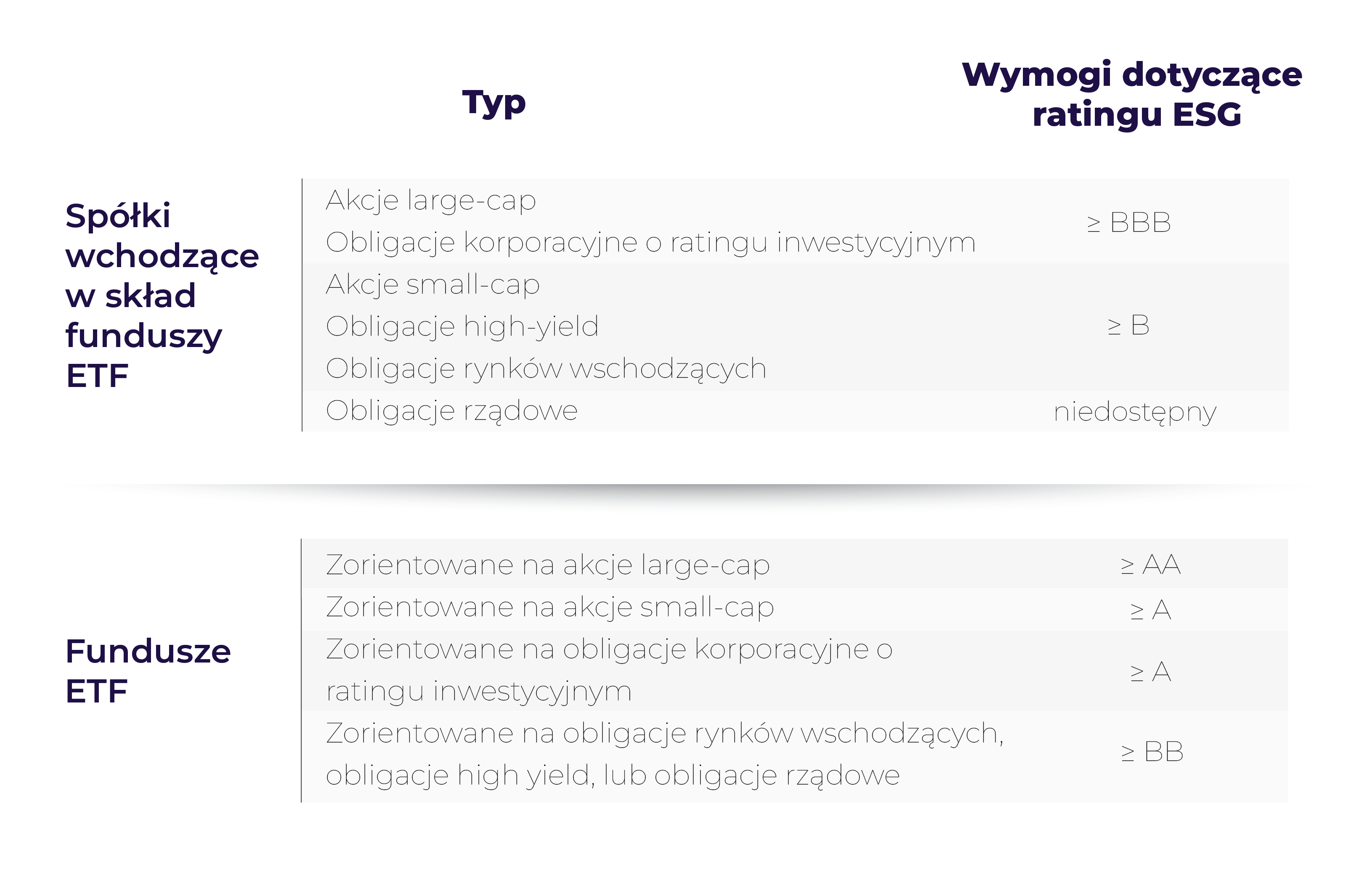

Przy wyborze odpowiednich instrumentów inwestycyjnych dla Odpowiedzialnych Portfeli pod uwagę są brane również charakterystyki środowiskowe i społeczne. Instrumenty inwestycyjne, których polityka ma na celu uniknięcie lub ograniczenie ryzyka w obszarze zrównoważonego rozwoju, są standardowo określane przez emitentów jako ESG (Environmental, Social and Governance) lub SRI (Inwestowanie Odpowiedzialne Społecznie). W zależności od dostępnej oferty zawsze staramy się dobierać narzędzia spełniające możliwie najsurowsze wymogi społecznej odpowiedzialności.

Przy wyborze odpowiednich narzędzi pod kątem zrównoważonego rozwoju oceniane są następujące wskaźniki:

Klasyfikacja produktu według SFDR

Rating ESG

Intensywność emisji dwutlenku węgla

Brak kontrowersyjnych sektorów

Klasyfikacja SFDR

Na rynku finansowym etykiety takie jak produkt „zrównoważony” czy „zielony” są często nadużywane w celach marketingowych, bez jasnego zdefiniowania kryteriów zrównoważonego rozwoju, które dany produkt spełnia. Problem ten rozwiązuje rozporządzenie Sustainable Finance Disclosure Regulation (SFDR), którego celem jest zwiększenie przejrzystości sposobu, w jaki instytucje finansowe uwzględniają kryteria ESG w swoich decyzjach inwestycyjnych i zaleceniach. SFDR klasyfikuje produkty finansowe jako tzw. jasnozielone, jeśli wspierają cechy środowiskowe lub społeczne, oraz ciemnozielone, jeśli ich głównym celem są zrównoważone inwestycje.

Do Portfeli Odpowiedzialnych zaliczamy instrumenty inwestycyjne sklasyfikowane zgodnie z SFDR jako produkty jasnozielone i ciemnozielone (podlegające art. 8 i 9 SFDR). Wyjątkiem mogą być obligacje skarbowe, które zgodnie z SFDR nie są uważane za zrównoważone, ponieważ podlegają art. 6 (tzw. inne produkty). Jednak w przypadku takich instrumentów nadal bierzemy pod uwagę rating ESG rządów i państw, w których obligacje instrument jest inwestowany (więcej na temat tego typu ratingu ESG poniżej). Dane dotyczące klasyfikacji poszczególnych instrumentów inwestycyjnych według SFDR pochodzą ze stron internetowych ich emitentów.

Rating ESG

Rating ESG jest ustalany dla poszczególnych spółek i krajów przez renomowaną firmę MSCI, która dostarcza m.in. indeksy giełdowe, obligacyjne czy nieruchomościowe. Aby przyznać spółkom ocenę ESG, MSCI stosuje model punktacji, który identyfikuje i ocenia znaczące szanse i zagrożenia środowiskowe, społeczne i zarządcze w odniesieniu do przyszłych wyników finansowych firmy. Dla funduszy MSCI określa tzw. rating funduszu ESG, który reprezentuje średnią ważoną ocen ESG poszczególnych spółek, których papiery wartościowe wchodzą w skład danego funduszu.

MSCI przypisuje również rating ESG krajom i ich rządom. Ten tak zwany rating rządowy ESG ocenia, w jaki sposób dany kraj jest narażony na zagrożenia środowiskowe, społeczne i administracyjne oraz w jaki sposób nimi zarządza. Ryzyka ESG i zarządzanie nimi mają istotny wpływ na długookresową konkurencyjność i stabilność gospodarki, a co za tym idzie na atrakcyjność danego kraju jako miejsca przyszłych inwestycji. Na tej podstawie ratingi ESG nadawane są również obligacjom skarbowym.

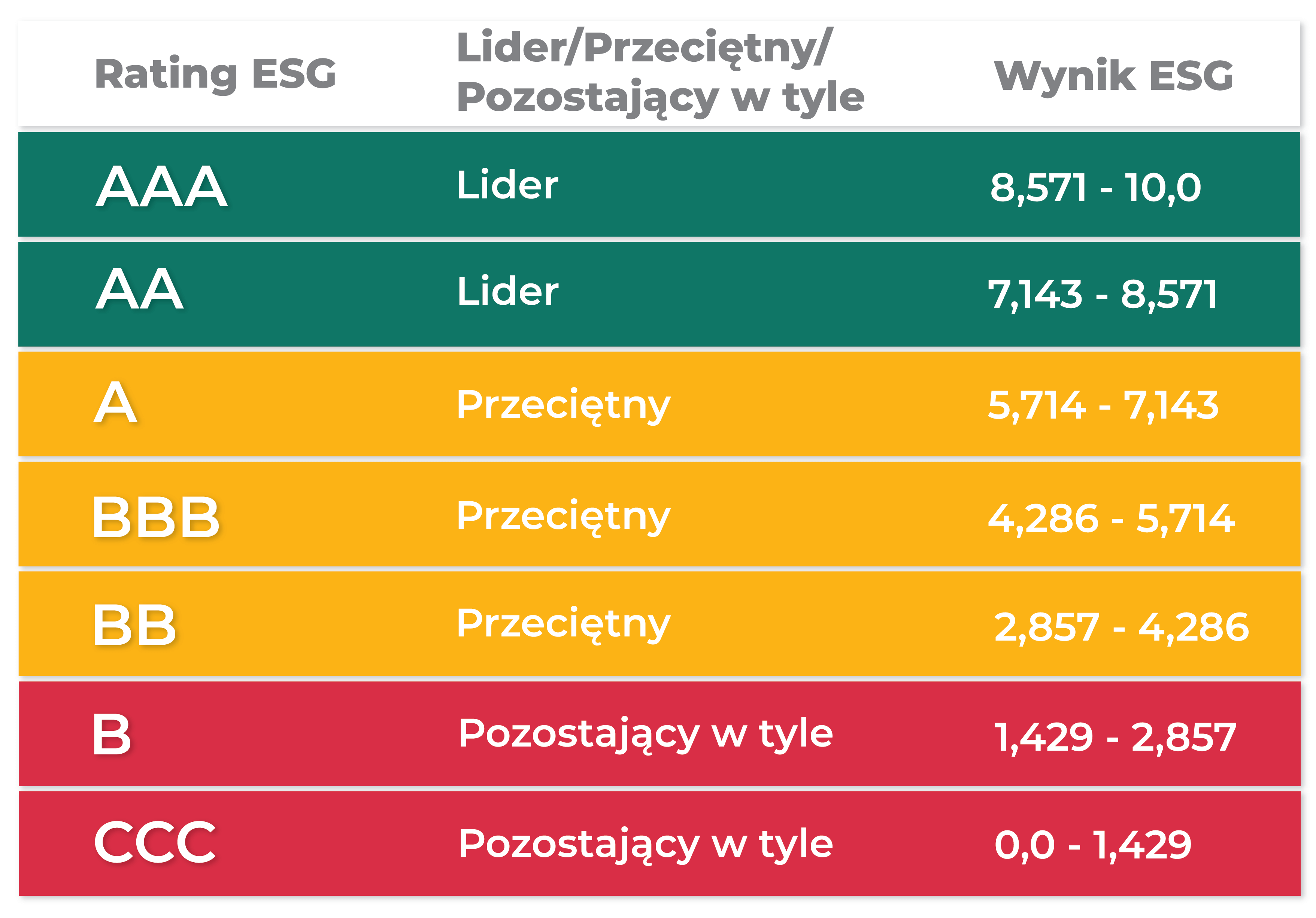

Rating MSCI ESG waha się od AAA do CCC, gdzie AAA to najwyższa możliwa ocena, a CCC najgorsza możliwa. MSCI dalej kategoryzuje firmy według ocen ESG na Lider (AAA, AA), Przeciętny (A, BBB, BB) i Pozostający w tyle (B, CCC).

Przy wyborze instrumentów inwestycyjnych do Portfeli Odpowiedzialnych bierzemy pod uwagę zarówno rating ESG emitentów papierów wartościowych posiadanych w ramach instrumentów inwestycyjnych, jak i rating ESG całych instrumentów inwestycyjnych (funduszy ETF). Poniższa tabela podsumowuje szczegółowe wymagania dotyczące oceny ESG. Wymagania te muszą być spełnione, aby instrument można było uznać za zrównoważony.

Intensywność emisji dwutlenku węgla

Innym wskaźnikiem zrównoważonego rozwoju, który MSCI mierzy dla firm, jest tak zwana intensywność emisji dwutlenku węgla. Jest podawana dla konkretnych firm w tonach emisji dwutlenku węgla na milion dolarów sprzedaży. Wartości są przeliczane na skalę, w której niższe oznacza lepsze. Podobnie jak w przypadku ratingu ESG, również emisyjność określana jest na poziomie funduszu na podstawie średniej ważonej śladu węglowego emitentów papierów wartościowych wchodzących w skład portfeli. Do Portfeli Odpowiedzialnych wybierane są takie instrumenty inwestycyjne, dla których ślad węglowy jest znacznie niższy w porównaniu do instrumentów standardowych – w porównaniu z tradycyjnymi Portfelami na miarę, średnia emisyjność Portfeli Odpowiedzialnych jest o około 40% niższa.

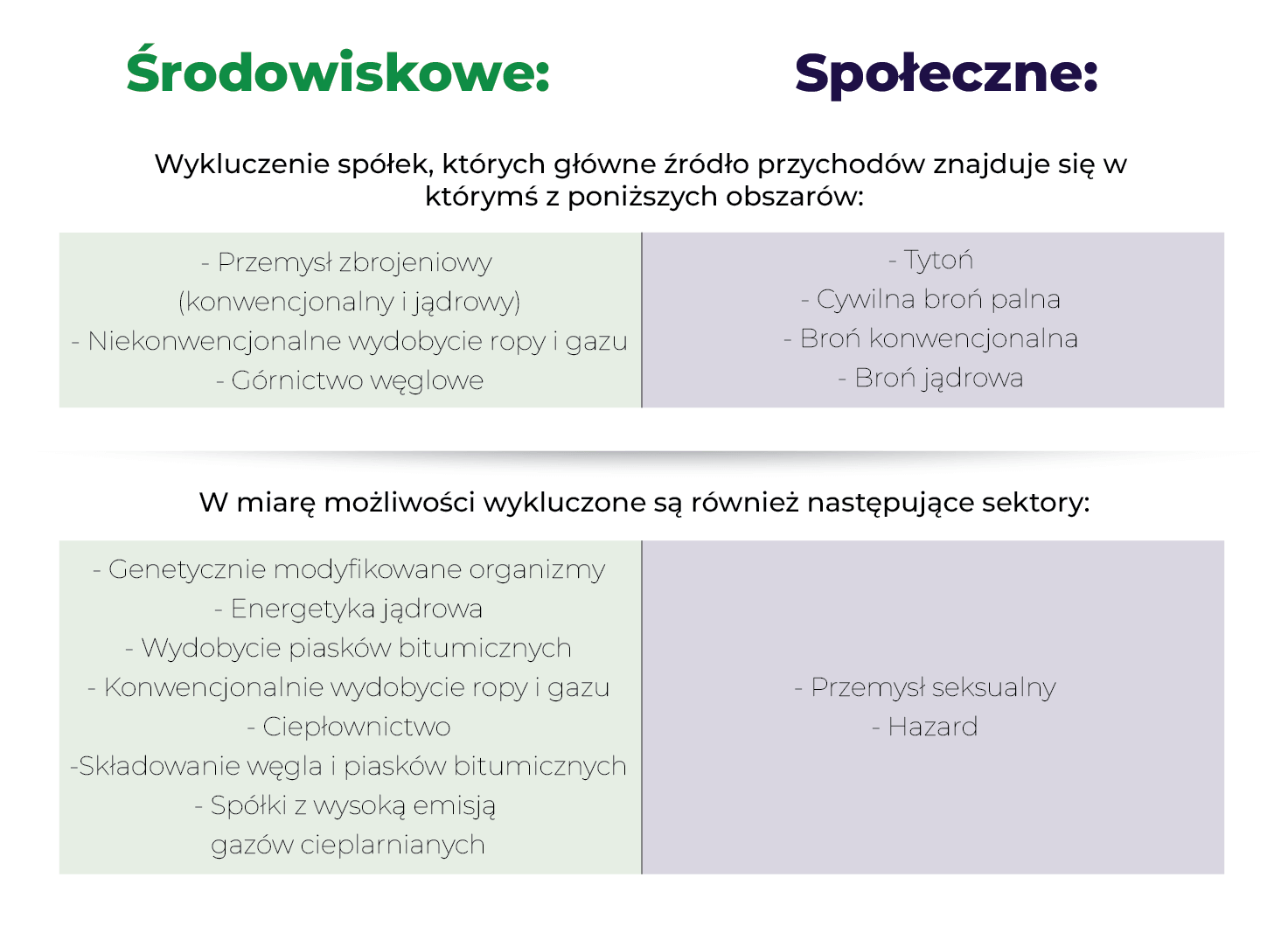

Brak kontrowersyjnych sektorów

Tworząc Odpowiedzialne Portfele, oprócz wykluczenia spółek z niezadowalającą oceną ESG, idziemy o krok dalej i nie alokujemy kapitału do spółek z sektorów pozostających w bezpośredniej sprzeczności z zasadami zrównoważonego rozwoju:

Ponadto, włączając instrument inwestycyjny do Odpowiedzialnych Portfeli, bierzemy pod uwagę również inne kryteria zrównoważonego rozwoju:

udział przychodów generowanych z paliw kopalnych,

udział dochodów generowanych z zielonych źródeł (np. alternatywnych źródeł energii),

niezależność rady nadzorczej,

reprezentacja kobiet w zarządzie przedsiębiorstwa,

najpoważniejsza kontrowersja według MSCI,

inicjatywa UN Global Compact,

spełnianie wysokich standardów bezpieczeństwa i higieny pracy.

Porównanie Odpowiedzialnych i tradycyjnych Portfeli na miarę

Zarówno tradycyjne, jak i odpowiedzialne rodzaje inwestycji w Portu oferują portfele z 10 profilami ryzyka. Tradycyjne i Odpowiedzialne portfele o tym samym profilu ryzyka są wówczas bardzo podobne pod względem globalnej dywersyfikacji i dystrybucji pomiędzy poszczególnymi klasami aktywów (chociaż, jak wspomniano powyżej, Odpowiedzialne Portfele wykluczają na przykład złoto lub sektor nieruchomości ze względu na brak odpowiednich zrównoważonych funduszy ETF z tą ekspozycją). Z tego powodu wyniki w przeszłości Portfeli tradycyjnych i portfeli Odpowiedzialnych o takim samym ryzyku są bardzo podobne (zob. rozdział 4.2 Porównanie historycznych wyników i ryzyka). Jednak tym, czym oba typy portfelów znacznie się różnią, są aspekty zrównoważonego rozwoju. Szczegółowe porównanie portfeli według kilku kryteriów ESG można znaleźć w następnej sekcji.

Porównanie wskaźników zrównoważonego rozwoju

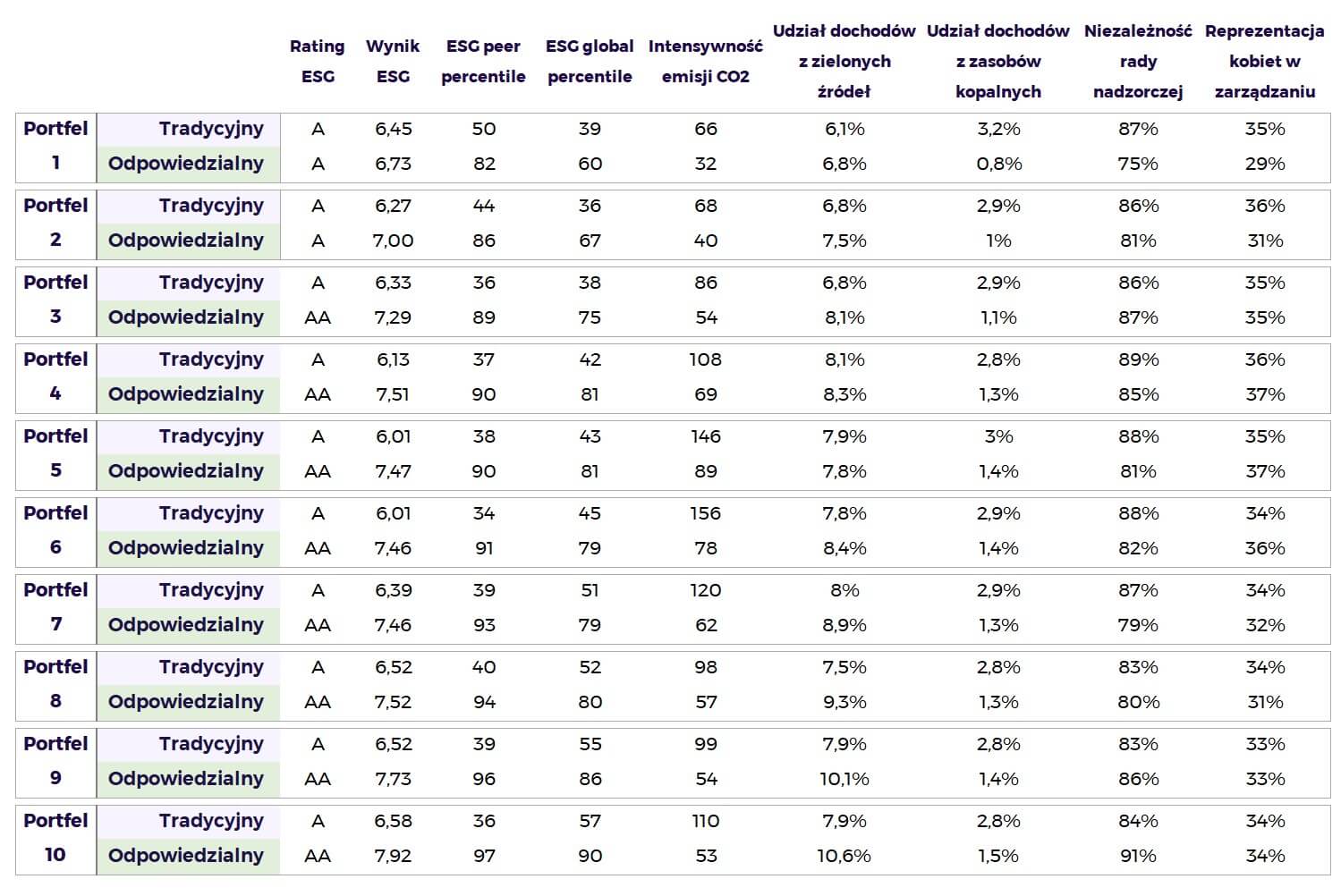

Ponieważ chcemy zachować całkowitą przejrzystość w kwestii tego, jak nasze portfele radzą sobie w obszarze zrównoważonego rozwoju, oceniamy portfele Odpowiedzialne i Tradycyjne według łącznie 9 kryteriów ESG. W poniższej tabeli można zobaczyć, jak poszczególne Portfele Odpowiedzialne radzą sobie w porównaniu z portfelami tradycyjnymi. Poniżej znajdziesz wyjaśnienie poszczególnych kryteriów.

Jak widać z tabeli porównawczej wskaźników zrównoważonego rozwoju, Odpowiedzialne Portfele skutecznie przewyższają swoje tradycyjne warianty w kryteriach ESG, a tym samym są wymiernie bardziej zrównoważone.

Dane w tabeli oparte są na danych MSCI i zostały uzyskane pod koniec 2024 r. ESG rating, ESG wynik, ESG peer percentile, ESG global percentile oraz dane dotyczące intensywności emisji (śladu węglowego) są dostępne dla wszystkich typów funduszy. Otrzymane w tabeli wartości tych kryteriów ESG są zatem średnią ważoną ocen wszystkich funduszy ETF reprezentowanych w portfelach. Natomiast udział dochodów generowanych z zielonych źródeł lub z paliw kopalnych, niezależność rady nadzorczej oraz reprezentacja kobiet w zarządzie spółki MSCI podaje tylko dla instrumentów, których emitentem jest spółka korporacyjna. Dane te nie są dostępne dla instrumentów emitowanych przez państwa lub ich rządy oraz dla instrumentów z ekspozycją na sektor nieruchomości i złoto. Otrzymana wartość tych kryteriów ESG dla Portfela Portfela jest zatem określana jako średnia ważona oceny tylko ETF-ów, w tym instrumentów emitowanych przez korporacje.

Rating ESG ocenia, w jaki sposób dana firma, fundusz lub kraj jest narażona na ryzyka środowiskowe, społeczne i zarządcze oraz jak nimi zarządza. Rating MSCI ESG waha się od AAA do CCC, gdzie AAA to najwyższa możliwa ocena, a CCC najgorsza możliwa (szczegóły poniżej w sekcji 3.3.). Rating ESG dla naszych portfeli Odpowiedzialnych i tradycyjnych Portfeli na miarę jest określany na podstawie wartości oceny ESG, gdzie związek między wartością liczbową wyniku ESG a wynikającym z niego ratingiem ESG przedstawiono w poniższej tabeli.

Wynik ESG jest określany przez MSCI na podstawie tysięcy danych z różnych źródeł. Firmy oceniane są w 35 kategoriach ESG, gdzie poszczególnym kategoriom przypisuje się różne wagi w zależności od ich znaczenia dla danej branży. Wynik ESG waha się od 0 do 10, gdzie 0 oznacza najniższą, a 10 najwyższą możliwą do osiągnięcia wartość. Im wyższy wynik, tym firma lepiej przygotowana jest do stawienia czoła zagrożeniom ESG i wykorzystania potencjalnych szans ESG.

ESG peer rank pokazuje, jak dany fundusz ETF zajmuje pozycję pod względem wyniku ESG w porównaniu z innymi funduszami, które koncentrują się na tym samym rynku (na przykład akcje amerykańskie lub obligacje korporacyjne euro). Na przykład percentyl 80% oznacza, że 80% funduszy osiąga wyniki gorsze lub równe danemu ETF w wynikach ESG.

Globalny ranking ESG pokazuje, jak dany fundusz ETF jest pozycjonowany pod względem wyniku ESG w porównaniu ze wszystkimi innymi istniejącymi funduszami. Na przykład percentyl 80% oznacza, że 80% funduszy osiąga wyniki gorsze lub równe danemu ETF w wynikach ESG.

Intensywność emisji dwutlenku węgla jest podawana dla konkretnych firm w tonach emisji dwutlenku węgla na milion dolarów sprzedaży. Niższa liczba oznacza niższą intensywność emisji dwutlenku węgla. W przypadku funduszy wyznaczana jest jako średnia ważona emisyjności emitentów papierów wartościowych wchodzących w skład danego funduszu.

Udział przychodów generowanych z zielonych źródeł wskazuje dla konkretnej firmy procent przychodów związanych z alternatywnymi źródłami energii, efektywnością energetyczną, zielonym budownictwem, zapobieganiem zanieczyszczeniom, zrównoważoną gospodarką wodną lub zrównoważonym rolnictwem.

Udział przychodów generowanych z paliw kopalnych wskazuje procent przychodów związanych z paliwami kopalnymi dla danej firmy. Są to np. dochody z elektrowni węglowych lub innych elektrociepłowni wykorzystujących ropę i gaz.

Niezależność rady nadzorczej wskazuje procentową reprezentację spółek, których rada nadzorcza jest oceniana przez MSCI jako niezależna.

Reprezentacja kobiet w zarządzie firmy wskazuje na procentową reprezentację kobiet w zarządzaniu firmą. Dla funduszu ETF MSCI wyznacza go jako średnią ważoną spółek, których papiery wartościowe posiada dany fundusz.

Porównanie historycznych wyników i ryzyka

Ze zrównoważonym inwestowaniem często wiążą się z uprzedzenia, że odpowiedzialność społeczna odbywa się kosztem zwrotów. Ale w rzeczywistości istnieje wiele badań wskazujących na fakt, że inwestowanie odpowiedzialne społecznie może wręcz przeciwnie prowadzić do lepszych wyników inwestycji. Założenie jest proste: firmy, które podchodzą do biznesu w sposób zrównoważony, są w stanie lepiej zarządzać ryzykiem i zapobiegać mu. W ten sposób mają o krok bliżej w stronę długoterminowej pomyślnej działalności. Nawet inwestycje w takie spółki są wówczas bardziej odporne na globalne wyzwania i dzięki temu mogą być bardziej zrównoważone w dłuższej perspektywie.

By na własne oczy przekonać się, że Portfele Odpowiedzialne i tradycyjne oferują podobne zwroty ważone ryzykiem, sporządziliśmy model ich historycznych wyników od 2016 r. Poniższa tabela przedstawia roczne wyniki netto tradycyjnych Portfeli na miarę Portu i Portfeli Odpowiedzialnych o profilach ryzyka od 1 do 10. Widać, że Odpowiedzialne Portfele nie pozostają w tyle za tradycyjnymi portfelami pod względem wyników. Są więc dowodem na to, że uwzględnienie odpowiedzialności społecznej w inwestycjach nie zmniejsza potencjalnych zwrotów. Jednocześnie widać, że wyższe wyniki nie zostały osiągnięte kosztem ryzyka – Odpowiedzialne Portfele charakteryzują się takim samym ryzykiem (mierzonym syntetycznym wskaźnikiem ryzyka i zwrotu SRRI) jak tradycyjne portfele.

Historyczne zwroty nie są gwarancją przyszłych wyników inwestycji, ale nawet w przyszłości wyniki Portfeli Odpowiedzialnych wspiera fakt, że spółki ujęte w tych inwestycjach są w stanie lepiej stawić czoła wyzwaniom związanym z ryzykiem środowiskowym, społecznym i administracyjnym i odwrotnie, lepiej wykorzystać możliwości w tych obszarach.

Źródła danych

Dane prezentowane w niniejszej metodyce inwestycyjnej mogą nie zawsze być aktualne i mają jedynie charakter informacyjny. Szczegółowe informacje dotyczące charakterystyki ESG, celów zrównoważonych inwestycji oraz metodologii oceny zrównoważonego rozwoju poszczególnych instrumentów inwestycyjnych dostępne są na stronach internetowych emitentów instrumentów inwestycyjnych wchodzących w skład portfeli lub na stronie internetowej spółki MSCI.

Disclaimer

Informacje zawarte w niniejszym dokumencie nie stanowią oferty kupna lub sprzedaży instrumentów inwestycyjnych ani rekomendacji inwestycyjnej. Usługi świadczone są wyłącznie inwestorom będącym klientami WOOD Retail Investments a.s. (dalej „Spółka”), na podstawie pisemnej umowy, na mocy której klienci zobowiązani są do zapoznania się z treścią umowy i rozważenia czy usługi i produkty świadczone im przez Spółkę na podstawie umowy są dla nich odpowiednie.

Kursy walut, ceny, stopy zwrotu, aprecjacja, wyniki lub inne parametry osiągnięte przez poszczególne instrumenty inwestycyjne w przeszłości nie mogą w żadnym wypadku służyć jako wskaźnik ani gwarancja przyszłych Kursów, cen, stóp zwrotu, aprecjacji, wyników lub innych parametrów takich lub podobnych instrumentów inwestycyjnych. Klienci Spółki mogą doświadczyć innych wyników niż te przedstawione w niniejszym dokumencie. Z inwestycją wiąże się ryzyko wahań wartości, które nie znajduje odzwierciedlenia w przedstawionych tu hipotetycznych przykładach. Przedstawione wyniki wydajności nie odzwierciedlają rzeczywistych wyników handlu aktywami klientów, ale zostały osiągnięte przy użyciu aplikacji, która posługuje się modelem opartym na rekonstrukcji wstecznej.